Arbeitgeberberatung | Personalverrechnung

Welche Änderungen bringt 2022 für Arbeitgeber/innen? Was ist neu in der Personalverrechnung?

Stand: 20. Januar 2022

Der Jahresanfang bringt naturgemäß wichtige (jährliche) Änderungen in der Personalverrechnung sowie Neuerungen für Arbeitgeber/innen. Darüber hinaus führt die aktuell im Nationalrat beschlossene Ökosoziale Steuerreform zu Handlungsbedarf.

Wir haben für Sie eine umfassende Übersicht erstellt und informieren Sie über alles Wissenswerte zur Corona-Prämie, steuerfreien Gutscheinen statt Weihnachtsfeiern, Essensbons im Home-Office, zur Pendlerpauschale im Home-Office, die Erweiterung der Steuerbefreiung für Öffi-Ticket/Klima-Ticket und die Wechselwirkung mit der Pendlerpauschale, Sachbezug bei Firmen-KFZ sowie Änderungen im Lohn- und Sozialdumping-Bekämpfungsgesetz.

Darüber hinaus haben wir die aktuellen Werte in der Sozialversicherung für Sie aufbereitet und geben einen ersten Überblick zu den Änderungen, die die Ökosoziale Steuerreform bringt (Tarifsenkung in der Einkommensteuer, Anhebung von Absetzbeträgen, Erhöhung Familienbonus Plus sowie die Möglichkeit der steuerfreien Gewinnbeteiligung für Mitarbeiter/innen).

COVID-19-Prämie („Corona-Bonus“) – Abrechnung bis Februar 2022 möglich

Bonuszahlungen an Arbeitnehmer/innen, die aufgrund der Covid-19-Krise für das Jahr 2021 geleistet werden, sind (wie bereits 2020) bis zu einer Höhe von 3.000 Euro pro Mitarbeiter/in steuer- und beitragsfrei. Es muss sich dabei um Zahlungen handeln, die aufgrund der vorliegenden Corona-Krise geleistet werden und üblicherweise bisher nicht gewährt wurden. Eine abgabenfreie Auszahlung einer Corona-Prämie anstatt von, dem Dienstnehmer ohnehin zustehenden, Entgeltbestandteilen, ist unzulässig. Die Abrechnung dieser Corona-Boni kann noch bis Ende Februar 2022 erfolgen. Die Bonuszahlungen sind von der Lohnsteuer, der Sozialversicherung, der Kommunalsteuer und dem Dienstgeberbeitrag zum Familienlastenausgleichsfonds befreit. Die Corona-Prämie ist nicht auf bestimmte Branchen bzw. systemrelevante Berufe beschränkt. Die Auszahlung kann einmalig oder in mehreren Teilbeträgen erfolgen. Die Prämien können auch in Form von Gutscheinen geleistet werden. Die Corona-Prämie erhöht nicht das Jahressechstel und wird auch nicht auf das Jahressechstel angerechnet. Die Bonuszahlungen können auch für Zeiten von Kurzarbeit gewährt werden.

Gutscheine statt Weihnachtsfeier – bis 31.1.2022 möglich

Wenn der jährliche Steuerfreibetrag von 365 Euro für Betriebsveranstaltungen wegen der 2021 ausgefallenen Weihnachtsfeiern nicht ausgeschöpft werden kann, ist es möglich, zusätzlich zur Nutzung des Freibetrages in Höhe von maximal 186 Euro jährlich für Sachzuwendungen im Rahmen von Betriebsveranstaltungen (z.B. Gutscheine) weitere Gutscheine in Höhe von bis zu 365 Euro abgaben- und beitragsfrei auszugeben (siehe dazu unseren LBG-Fachbeitrag „Weihnachtsgutscheine als Arbeitgebergeschenk an Mitarbeiter/innen bis max. 186 bzw. 365 Euro steuerfrei“ vom 15. Dezember 2021). Die Ausgabe dieser Gutscheine ist noch bis 31.1.2022 möglich.

Wichtig: Um die Steuerfreiheit zu gewährleisten, muss es sich um eine generelle Zuwendung an alle Mitarbeiter aus bestimmten Anlässen (z.B. Weihnachten) handeln. Eine steuerfreie „Gehaltsumwandlung“, beispielsweise die ersatzweise Auszahlung eines individuellen Lohn- oder Gehaltsanspruchs in Form eines (steuerfreien) Weihnachtsgutscheins, ist unzulässig.

Essensbons auch im Home-Office

Die Steuerbefreiung für Essensgutscheine in Höhe von bis zu 8 Euro pro Tag, die ein Arbeitgeber den Arbeitnehmer/innen gewährt, gilt ab 2022 nicht mehr nur für jene Mahlzeiten, die in einer Gaststätte konsumiert werden, sondern auch für solche, die zwar von einer Gaststätte oder einem Lieferservice zubereitet bzw. geliefert, aber beispielsweise in der Wohnung des Arbeitnehmers (etwa im Homeoffice) konsumiert werden.

Pendlerpauschale/Pendlereuro und Home-Office

Aufgrund einer gesetzlichen Sonderbestimmung konnte bis zum 30.6.2021 das Pendlerpauschale bei Covid-19-bedingtem Homeoffice entsprechend der Zeit davor berücksichtigt werden. Dasselbe gilt für November und Dezember 2021. Ab 2022 (und auch von Juli bis Oktober 2021) kann an einem Arbeitstag nur entweder das Pendlerpauschale oder das Homeoffice-Pauschale berücksichtigt werden.

Für das Pendlerpauschale ab dem 1.7.2021 werden wieder die Anzahl der Fahrten zwischen Wohnung und Arbeitsstätte herangezogen. Ab 11 Tagen Pendeln zum Arbeitsplatz steht das volle Pendlerpauschale zur Verfügung. An den dazwischenliegenden Homeoffice-Tagen steht das Homeoffice-Pauschale zu.

Seit 1.7.2021 Erweiterung der Steuerbefreiung für Öffi-Ticket / Klimaticket

Seit 1.7.2021 ist die Steuerbefreiung auf alle Ticketarten (1-2-3-Ticket, Netzkarte, Streckenkarte) ausgedehnt, sofern die Karte zumindest am Wohn- oder Arbeitsort gültig ist. Dies gilt somit auch für das Klimaticket. Die Steuerbefreiung setzt jedoch voraus, dass die Tickets für Fahrten innerhalb eines längeren Zeitraums gelten (Wochen-, Monats- oder Jahreskarten). Damit sind Einzelfahrscheine und Tageskarten nicht umfasst. Die Übertragbarkeit solcher Karten ist nicht begünstigungsschädlich. Fallen dafür allerdings Zusatzkosten an, sind nur jene Kosten begünstigt, die für eine nicht übertragbare Karte zu leisten sind. Es ist auch möglich, dass eine Wochen-, Monats- oder Jahreskarte sowie das Klimaticket für das gesamte Bundesland ausgestellt ist, aber der Arbeitgeber nur einen Teil der Kosten (also jenen für die Wegstrecke Wohnung – Arbeitsstätte) steuerfrei übernimmt, sofern die Karte zumindest entweder am Wohnort oder am Arbeitsort gültig ist. Voraussetzung für die Steuerbefreiung ist, dass der Arbeitnehmer die Rechnung dem Arbeitgeber vorlegt und dieser die Rechnung des Verkehrsunternehmens oder eine Kopie des Tickets als Nachweis zum Lohnkonto nimmt.

Hinweis: Die erweiterte Steuerbefreiung ist nur für Tickets anwendbar, die ab 1.7.2021 gekauft oder verlängert werden. Nicht befreit sind allerdings Kostenersätze, die der Arbeitgeber ab 1.7.2021 für Tickets, die bereits vor dem 1.7.2021 erworben oder verlängert wurden, leistet.

LBG-Empfehlung: Bitte beachten Sie, dass die Übernahme der Kosten für das Öffi-Ticket/Klima-Ticket zum Entfall des Pendlerpauschales bei Ihren Mitarbeiter/innen führen kann. Dies ist dann der Fall, wenn der Arbeitnehmer überwiegend auf Kosten des Arbeitgebers befördert wird (§ 16 Abs 1 Z 6 lit i EStG). Wir empfehlen Arbeitgeber/innen die persönliche Abklärung mit Dienstnehmer/innen, die Anspruch auf das Pendlerpauschale haben, ob sie ggf. die freiwillig gewährte Zuzahlung zum Öffi-Ticket/Klima-Ticket erhalten möchten und dafür jedoch das Pendlerpauschale verlieren oder ob sie auf die ggf. freiwillige Zuzahlung verzichten und dafür das Pendlerpauschale behalten möchten. Zwecks Vergleich der Varianten empfiehlt sich der Brutto-Netto-Rechner auf unserer Homepage.

Sachbezug bei privater Dienstwagennutzung

Besteht für den Dienstnehmer die Möglichkeit, ein arbeitgebereigenes KFZ auch für private Zwecke zu nutzen liegt ein Vorteil aus dem Dienstverhältnis vor, der die Bemessungsgrundlage nicht nur für Lohnsteuer und SV-Beiträge, sondern auch für die Lohnnebenkosten (DB, DZ und KommSt) erhöht. Als Privatfahrt gilt bei einem Dienstnehmer auch die Fahrt Wohnung - Arbeitsstätte. Der Sachbezug ist abhängig von den Anschaffungskosten und vom CO-Emissionswert (WLTP-Wert) des KFZ.

Ab 1. Jänner 2022 fällt für Fahrzeuge 1,5 Prozent Sachbezug an (maximal 720 Euro monatlich), die nicht mehr als 135 Gramm CO2 pro Kilometer ausstoßen. Für Fahrzeuge, die einen höheren CO2-Ausstoß haben, beträgt die Berechnungsgrundlage für den Sachbezug 2 Prozent (maximal 960 Euro monatlich). Für Fahrzeuge, die vor 2022 erstmalig zugelassen wurden, gilt weiterhin der jeweilige Grenzwert zum Zeitpunkt der erstmaligen Zulassung. Weiterhin sachbezugsbefreit sind Elektro- und Wasserstofffahrzeuge.

Änderungen im Lohn- und Sozialdumping-Bekämpfungsgesetz

Eine Gesetzesnovelle des Lohn- und Sozialdumping-Bekämpfungsgesetzes im Herbst 2021bringt für die Dienstnehmerbeschäftigung u.a. eine praxisrelevante Erweiterung des Ausnahmenkatalogs des LSD-BG (Arbeitnehmer mit hohem Einkommen > 6.660 Euro brutto für 2021, Ausdehnung der Ausnahmen für Konzernentsendungen, Ausnahme für Entsendungen und Überlassungen zu Schulungszwecken). Darüber hinaus kommen diverse zusätzliche Ansprüche als auch Vereinfachungen der formalen Abwicklung des LSD-BG zum Tragen. Auch beim Strafsystem und bei den Vorsorgemaßnahmen gibt es Änderungen (u.a. Entfall des Kumulationsprinzips, neuer Strafrahmen, strengere Bestrafung bei Unterentlohnung, etc.) Siehe dazu auch unseren LBG-Fachbeitrag „Welche Neuerungen bringt die Novelle zum Lohn- und Sozialdumping-Bekämpfungsgesetz“ vom 9.11.2021.

Wir empfehlen im Einzelfall eine anlassbezogene, sorgfältige Überprüfung bestehender Dienstnehmervergütungen, da Verstöße gegen das LSD-BG idR sehr teuer kommen, mit hohen Strafen versehen sind und auch zum Entfall öffentlicher Aufträge führen können.

Senkung des Zuschlages nach dem Insolvenz-Entgeltsicherungsgesetz

Der Zuschlag nach dem Insolvenz-Entgeltsicherungsgesetz (IESG-Zuschlag) wurde per 1.1.2022 mittels Verordnung von 0,2 % auf 0,1 % gesenkt. Diesen Zuschlag trägt zur Gänze der Arbeitgeber, somit sinken im entsprechenden Ausmaß die Lohnnebenkosten.

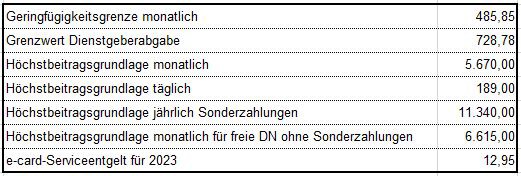

Werte (in Euro) in der Sozialversicherung für 2022

Senkung der Einkommensteuersätze

Im Rahmen der Ökosozialen Steuerreform kommt es zur Entlastung bei der Lohn- und Einkommensteuer. Geplant war die Senkung der 2. Tarifstufe der Lohn- und Einkommensteuer mit 1. Juli 2022 von 35 % auf 30 % und die Senkung der 3. Tarifstufe der Lohn- und Einkommensteuer mit 1. Juli 2023 von 42 % auf 40 %. Um die unterjährige Senkung (und damit verbundenen Mehraufwand in der Personalverrechnung) zu vermeiden, erfolgt die Umsetzung der Tarifsenkung nun mittels „Mischsteuersätzen“ in den Jahren 2022 und 2023. Ab 1.1.2022 erfolgt die Senkung der zweiten Tarifstufe durch einen Mischsteuersatz von 32,5%. Ab 2023 gilt die volle Senkung auf 30%. Für die dritte Tarifstufe gilt ab 1.1.2023 ein Mischsteuersatz von 41 % und ab 2024 die vollen 40 %.

Anhebung von Absetzbeträgen

Für geringverdienende Arbeitnehmer wird der Zuschlag zum Verkehrsabsetzbetrag von bisher 400 Euro auf 650 Euro angehoben. Gleichzeitig kommt die Einschleifregelung künftig bei Einkommen von 16.000 bis 24.500 Euro zur Anwendung.

Erhöhung Familienbonus Plus und Kindermehrbetrag

Der Familienbonus Plus wird ab 1.7.2022 für Kinder bis 18 Jahre von monatlich 125 Euro auf 166,68 Euro angehoben (ab 2023 jährlich daher 2.000 Euro). Für Kinder ab 18 Jahren beträgt der neue monatliche Betrag 54,18 Euro (ab 2023 dann pro Jahr 650 Euro).

Für Niedrigverdiener, die nicht oder nur teilweise in den Genuss des Familienbonus kommen, wird der Kindermehrbetrag von bis zu 350 Euro (Jahr 2022) bzw. 450 Euro (ab 2023) pro Kind angehoben. Voraussetzung ist, dass zumindest an 30 Tagen im Jahr aktive Erwerbseinkünfte erzielt werden. Ab der Veranlagung 2022 wird der Kindermehrbetrag auch dann gewährt, wenn beide Partner Einkünfte erzielen und die darauf entfallende Tarifsteuer jeweils unter 450 liegt.

Steuerfreie Gewinnbeteiligung für Mitarbeiter/innen

Ab dem 1.1.2022 ist die Beteiligung von Mitarbeiter/innen am Gewinn bis zu einem Betrag von 3.000 Euro pro Jahr steuerfrei. Voraussetzung ist, dass die Gewinnbeteiligung allen Arbeitnehmer/innen oder bestimmten Gruppen von Arbeitnehmer/innen – wie dies schon von anderen Steuerbefreiungen bekannt ist – gewährt wird. Die Gruppenmerkmale müssen betriebsbezogen sein, wobei innerhalb einer Gruppe die Höhe der Begünstigung nach objektiven Merkmalen, wie z.B. Prozentsatz des Bruttobezuges gestaffelt werden kann. Die Steuerfreiheit steht nur insoweit zu, als die Summe der gewährten Gewinnbeteiligung den steuerlichen Vorjahresgewinn nicht übersteigt.

LBG-Hinweis: Nach dem aktuellen Gesetzestext der Ökosozialen Steuerreform ist im Gegensatz zu den Bestimmungen über die steuerfreie Kapitalbeteiligung („Mitarbeiteraktien“) die Gewinnbeteiligung von Mitarbeiter/innen nicht befreit von Lohnnebenkosten bzw. der Sozialversicherung.

Stand: 20. Jänner 2022 | LBG

Kontakt & Beratung: Diese Information zeigt naturgemäß grundlegende Aspekte des Themas auf – für Vollständigkeit und Richtigkeit kann trotz sorgfältiger Erstellung keine Gewähr geleistet werden. LBG berät Sie gerne in Ihrer individuellen Situation. Bitte wenden Sie sich an einen unserer 31 österreichweiten Standorte (www.lbg.at) oder an welcome@lbg.at - wir bringen Sie gerne mit einem/r unserer Experten/innen, der/die mit Ihrem Anliegen bestens vertraut ist, zusammen.

Im Beratungsfeld „Personalverrechnung, Lohnsteuer, Sozialversicherung, Arbeitsrecht“ ist LBG mit mehr als 100 diplomierten Personalverrechner/innen sowie zertifizierten Arbeits- und Sozialversicherungsrechtsexpert/innen österreichweit eines der bedeutendsten Beratungsunternehmen für Arbeitgeber/innen. Wir unterstützen Sie gerne in lohnsteuerlichen, sozialversicherungs- und arbeitsrechtlichen Fragen im Zusammenhang mit der Beschäftigung von Mitarbeiter/innen, Aushilfen, Saisonarbeitskräften, Expatriates und Werkvertragsnehmer/innen im Unternehmensalltag, führen für Sie die laufende Personalverrechnung, bereiten mitarbeiterbezogene betriebswirtschaftliche Auswertungen für Arbeitgeber/innen auf und übernehmen vielfältige Aufgaben im Bereich Human Resources. Machen Sie sich ein Bild von unserem Dienstleistungsangebot "Personalverrechnung | Arbeitgeberberatung – Deutsch" sowie "Payroll-Accounting | Employer-Consulting – English".

Wir beraten eine große Vielfalt an Branchen, Unternehmensgrößen und Rechtsformen, davon im Beratungsfeld „Lohnsteuer, Sozialversicherung, Arbeitsrecht, Personalverrechnung“ eine Vielzahl an Unternehmen zwischen 1-50 Mitarbeiter/innen und namhafte österreichische und in Österreich tätige internationale Unternehmen sowie öffentliche Auftraggeber mit jeweils mehreren 100 Mitarbeiter/innen, wobei auch Arbeitgeber mit bis zu 2.000 Arbeitnehmer/innen zu unseren Auftraggebern zählen. Insgesamt führt LBG die monatliche Personalverrechnung für rund 30.000 Mitarbeiter/innen durch.

LBG - Steuern, Bilanz, Buchhaltung, Personalverrechnung, Gutachten, Prüfung, Betriebswirtschaft, Digital Services.

© LBG Österreich: Wenn Sie Interesse daran haben, den Inhalt dieser LBG-Fachinformation einer begrenzten oder breiteren Öffentlichkeit in eigenen Publikationen im Unternehmen, von Unternehmensverbänden oder Vereinen, in Newslettern, auf einer Homepage oder in Online-Medien oder als Redakteur/Journalist eines Branchen-, Fach- oder Publikumsmediums auch durch uns zusammengefasst, weiter vertieft oder durch einen unserer Expert/innen kommentiert zur Verfügung zu stellen, dann unterstützen wir Sie dabei gerne. Bitte haben Sie dafür Verständnis, dass wir Sie in diesem Fall um die geeignete Nennung von LBG Österreich ersuchen. Gerne beantworten wir Ihre Fragen und bitten Sie, Ihre Kontaktwünsche an welcome@lbg.at zu richten.