Treuhandschaftsverhältnisse – Erneute Ausweitung der Offenlegungspflicht im Register für wirtschaftliche Eigentümer. Handlungsbedarf ab 1.10.2025

Stand: 13. August 2025

Anschließend an die letzte Novellierung des Wirtschaftliche Eigentümer Registergesetzes (WiEReG) Mitte 2024 folgt nun der nächste Schritt des Gesetzgebers zur Erreichung seines Ziels einer umfassenden (Register)Transparenz von Treuhandschaftsvereinbarungen mit gesondert geregelten Einsichtsrechten: Der Kreis der meldepflichtigen Treuhandschaften wird über das Bestehen eines wirtschaftlichen Eigentums (Beteiligung > 25 %) hinaus erweitert.

Die mit 1. Oktober 2025 in Kraft tretenden Neuerungen des Wirtschaftlichen Eigentümer Registergesetzes (WiEReG) bringen vor allem eine weitere Offenlegungspflicht von Nominee-Vereinbarungen (Treuhandschaftsverhältnissen), nunmehr jedoch unabhängig von der Beteiligungshöhe. Erstmals werden neben dem meldepflichtigen Rechtsträger (das ist jene Gesellschaft, an der die Beteiligung besteht) auch Treuhänder (Nominees und Nominee-Direktoren) zur Offenlegung verpflichtet, Treugeber treffen Informationspflichten.

Zur Meldefrist: Nach Ansicht des BMF (GZ.: 2025-0.610.830 vom 6. August 2025) sind Treuhandverhältnisse, insoweit sie ein Beteiligungsausmaß von 25 % oder weniger betreffen und bisher eine Meldebefreiung gem. § 6 WiEReG (z.B.: wenn alle Gesellschafter einer GmbH, flexiblen Kapitalgesellschaft, OG, KG natürliche Personen sind) bestand, erstmals ab 1.10.2025 innerhalb der 4-wöchigen Meldefrist unter Meldebefreiungsverzicht dem Register offenzulegen. Bestand hingegen für den Rechtsträger bisher keine Meldebefreiung gem. § 6 WiEReG, so sind Treuhandverhältnisse mit Beteiligungen von 25 % und weniger ebenso erstmals ab 1.10.2025 zu melden, diesfalls jedoch spätestens im Zuge der verpflichtenden Jahresmeldung – es kommt daher auf den individuellen Jahresmeldetermin an.

1. Was ist eine Nominee-Vereinbarung (Treuhandvereinbarung)?

„Nominee-Vereinbarungen“ (Treuhandvereinbarungen) sind Vereinbarungen, bei der sich ein Nominee (Treuhänder) oder ein Nominee-Direktor verpflichtet, für einen Nominator (Treugeber) zu handeln (§ 2a WiEReG). Sie entsprechen weitgehend der Konstruktion einer Treuhandschaft. Neu ist der Begriff des Nominee-Direktors. Es handelt sich hierbei um eine Person, die routinemäßig die Funktion der Geschäftsführung eines Rechtsträgers im eigenen Namen und vorbehaltlich der direkten oder indirekten Anweisungen des Nominators (Treugebers) ausübt.

2. Übersicht aller zu meldenden Nominee-Vereinbarungen (Treuhandschaftsverhältnisse)

Ein meldepflichtiger Rechtsträger hat zusammengefasst künftig folgende Nominee-Vereinbarungen (Treuhandschaftsverhältnisse) zu melden:

2.1 Auf der Ebene des wirtschaftlichen Eigentümers

- Bisher und weiterhin: Nominee-Vereinbarungen (Treuhandschaftsverhältnisse) zwischen natürlichen Personen, die wirtschaftliches Eigentum begründen (= Beteiligung von > 25%),

- NEU ab 1.10.2025: Nominee-Vereinbarungen (Treuhandschaftsverhältnisse) zwischen natürlichen Personen, die kein wirtschaftliches Eigentum begründen (= Beteiligung von ≤ 25%), und

- NEU ab 1.10.2025: Juristische Personen (z.B.: GmbH) als Parteien der Nominee-Vereinbarungen (Treuhandschaftsverhältnisse)

2.2 Auf der Ebene des Rechtsträgers

- NEU ab 1.10.2025: Nominee-Vereinbarungen (Treuhandschaftsverhältnisse) mit Nominee-Direktoren als Angehörige der obersten Führungsebene des Rechtsträgers

2.3 In der Beteiligungskette zwischen dem meldepflichtigen Rechtsträger und dem wirtschaftlichen Eigentümer (seit Juli 2024)

- Nominee-Vereinbarungen (Treuhandschaftsverhältnisse), die wirtschaftliches Eigentum begründen oder dessen Umfang verändern (= sog. „relevante Nominee-Vereinbarungen (Treuhandschaftsverhältnisse)“ gemäß § 5 Abs 1 Z 3a)

3. Was haben meldepflichtige Rechtsträger zu tun?

Der meldepflichtige Rechtsträger bzw. dessen Vertretungsorgane sind – wie schon bisher – zur Meldung ihrer wirtschaftlichen Eigentümer verpflichtet.

3.1. Ebene des wirtschaftlichen Eigentümers: Wie bisher begründen Nominee-Vereinbarungen (Treuhandschaftsverhältnisse), die eine Beteiligung von mehr als 25% am Rechtsträger zum Gegenstand haben, wirtschaftliches Eigentum des Nominators (Treugebers) an diesem Rechtsträger, und sind solche Vereinbarungen an das Register zu melden (§ 3 Abs 1 iVm § 5 Abs 1 Z 3 WiEReG).

Nominee-Vereinbarungen (Treuhandschaftsverhältnisse), die eine Beteiligung von 25% oder weniger am Rechtsträger zum Gegenstand haben, begründen zwar weiterhin kein wirtschaftliches Eigentum, sind aber nunmehr aufgrund der Novellierung des WiEReG ab 1.10.2025 ebenso an das Register zu melden (§ 3 Abs 1 iVm § 5 Abs 1 Z 3b WiEReG). Der Gesetzgeber erhofft sich durch diese Maßnahme eine erhöhte Transparenz von Nominee-Vereinbarungen (Treuhandschaftsverhältnisse).

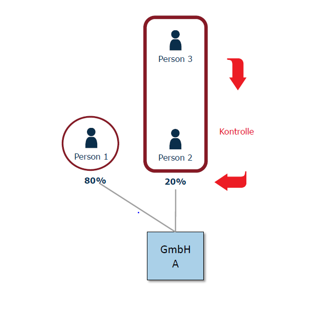

Zur Veranschaulichung folgendes Beispiel betreffend eine natürliche Person (angelehnt an „Fallbeispiele Ermittlung des wirtschaftlichen Eigentümers gemäß WiEReG“, BMF GZ 2024-0.668.210):

Die natürliche Person 1 ist aufgrund ihrer 80%igen Beteiligung an der A-GmbH zivilrechtliche und wirtschaftliche Eigentümerin der A-GmbH. Die natürliche Person 2 hält die restlichen 20% Beteiligung an der A-GmbH treuhändig für die natürliche Person 3. Dieses Treuhandschaftsverhältnis begründet kein wirtschaftliches Eigentum, da es sich um eine Beteiligung von bis zu 25% handelt. Durch die Novellierung ist dieses Treuhandschaftsverhältnis nun aber ab 1.10.2025 dennoch dem Register zu melden. Achtung: Da alle Gesellschafter der A-GmbH natürliche Personen sind und das Treuhandschaftsverhältnis zwischen der Person 2 und der Person 3 kein wirtschaftliches Eigentum begründet, handelt es sich nach der alten Rechtslage um einen nach § 6 WiEReG von der Meldepflicht befreiten Rechtsträger. Mit der Novellierung und der Meldepflicht sämtlicher den Rechtsträger direkt betreffenden Nominee-Vereinbarungen (Treuhandschaftsverhältnisse) liegt ab 1.10.2025 in solchen Fällen keine Meldebefreiung mehr vor! Die A-GmbH als Rechtsträger muss (!) daher auf die im Register hinterlegte Meldebefreiung verzichten und die Treuhandschaft ab 1.10.2025 innerhalb der 4-wöchigen Meldefrist offenlegen.

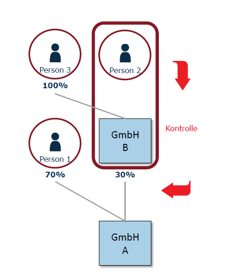

Ist eine juristische Person Treuhänder einer den Rechtsträger direkt betreffenden Nominee-Vereinbarung (Treuhandschaftsverhältnis), so war diese bisher nicht zu melden. Dies hat sich durch die Novelle mit Wirkung ab 1.10.2025 geändert.

Zur Veranschaulichung folgendes Beispiel (angelehnt an „Fallbeispiele Ermittlung des wirtschaftlichen Eigentümers gemäß WiEReG“, BMF GZ 2024-0.668.210):

Bisher war lediglich zu melden, dass Person 2 ihr wirtschaftliches Eigentum als Treugeberin verwirklicht. Neu ist ab 1.10.2025, dass die B-GmbH nun ebenfalls namentlich zu nennen und ihre Eigenschaft als Treuhänderin offenzulegen ist. Übrigens: Im Beispiel hält die Person 3 100 % in ihrem alleinigen zivilrechtlichen Eigentum an der B-GmbH völlig losgelöst vom Treuhandverhältnis zwischen der Person 2 (Treugeber) und der B-GmbH als seine Treuhänderin am Rechtsträger A-GmbH.

3.2. Ebene des meldepflichtigen Rechtsträgers: Auch Nominee-Vereinbarungen (Treuhandschaftsverhältnisse) zwischen Nominatoren (Treugebern) und Nominee-Direktoren (Angehöriger der obersten Führungsebene) fallen in die neue erweiterte Meldeverpflichtung (§ 3 Abs 1 iVm § 5 Abs 1 Z 3b WiEReG). Solche Vereinbarungen sind dem Register unabhängig von einem allfälligen wirtschaftlichen Eigentum der beteiligten Personen anzuzeigen. Übt also beispielsweise eine Person die Geschäftsführung einer GmbH im eigenen Namen und vorbehaltlich der Anweisungen einer anderen Person aus, ist dieser Umstand dem Register zu melden.

4. Was ist an das Register zu melden?

Nicht nur die Arten der zu meldenden Nominee-Vereinbarungen (Treuhandschaftsverhältnisse) wurden durch die Novelle erweitert. Auch der Umfang der zu meldenden Informationen wird mit Oktober 2025 vergrößert. Neben der Bezeichnung und dem Datum der Vereinbarung, die bereits bisher zu melden waren, ist dem Register im Fall, dass Nominees (Treuhänder), Nominee-Direktoren und Nominatoren (Treugeber) natürliche Personen sind der Name, das Geburtsdatum und der Geburtsort, die Staatsangehörigkeit und der Wohnsitz der Parteien zu melden und im Fall, dass Nominees (Treuhänder) und Nominatoren (Treugeber) juristische Personen sind die Stammzahl anzugeben (§ 5 Abs 1 Z 3b WiEReG).

5. Nominee-Vereinbarungen (Treuhandschaftsverhältnisse) in der Beteiligungskette:

Die erweiterte Meldepflicht von Nominee-Vereinbarungen (Treuhandschaftsverhältnissen) unabhängig von der Beteiligungshöhe und der erweiterte Umfang an Informationen über die beteiligten Personen bezieht sich nur auf jene Vereinbarungen, den meldepflichtigen Rechtsträger direkt betreffend. Nominee-Vereinbarungen (Treuhandschaftsverhältnisse) in der Beteiligungskette sind davon nicht betroffen. Es handelt sich um solche Vereinbarungen, aufgrund derer eine natürliche Person wirtschaftliches Eigentum erlangt ohne selbst Partei der Nominee-Vereinbarung (Treuhandschaftsverhältnis) zu sein. Die Meldepflicht solcher Vereinbarungen wurde erst mit Juli 2024 geschaffen und bezieht sich auch weiterhin unverändert nur auf sogenannte „relevante Nominee-Vereinbarungen (Treuhandschaftsverhältnisse)“, also jene, die den Umfang des wirtschaftlichen Eigentums ändern bzw. ein solches begründen (§ 5 Abs 1 Z 3a WiEReG).

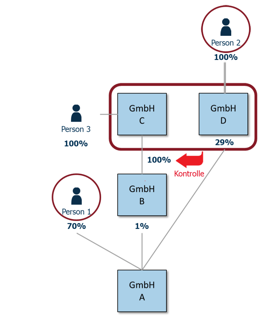

In einem solchen Fall ist lediglich das Vorliegen einer solchen relevanten Nominee-Vereinbarung (Treuhandschaftsverhältnis) durch Angabe von „Ja“ oder „Nein“ im Register zu melden. Die erweiterten Informationen über die beteiligten Parteien sind nicht anzugeben und auch die Parteien selbst sind nicht zu nennen. Dies ist in folgendem Beispiel aus der Beispielsammlung des Bundesministeriums für Finanzen veranschaulicht („Fallbeispiele Ermittlung des wirtschaftlichen Eigentümers gemäß WiEReG“, GZ 2024-0.668.210, Stand: September 2024, Seite 113):

Die Nominee-Vereinbarung (Treuhandschaftsverhältnis) zwischen der GmbH C als Nominee (Treuhänder) und der GmbH D als Nominator (Treugeber) verändert den Umfang des wirtschaftlichen Eigentums (begründet durch die Beteiligung von mehr als 25%) der Person 2 an der meldepflichtigen GmbH A um 1% - dies ohne, dass Person 2 Partei der Vereinbarung ist. Ohne diese Vereinbarung wäre die Person 2 nämlich im Ausmaß von 29% an der GmbH A beteiligt, mit dieser ist die Person 2 im Ausmaß von 30% beteiligt. Bei der Meldung an das Register hat die GmbH A daher das Vorliegen einer relevanten Nominee-Vereinbarung (eines relevanten Treuhandschaftsverhältnisses) zu bejahen.

6. NEU: Pflichten von Nominees und Nominee-Direktoren

Den Empfehlungen der FATF entsprechend nimmt der Gesetzgeber neben den meldepflichtigen Rechtsträgern nun erstmals auch Nominees (Treuhänder) und Nominee-Direktoren in die Pflicht. Diese müssen ab sofort angemessene, präzise und aktuelle Informationen über die Identität ihres Nominators (Treugebers) und über den wirtschaftlichen Eigentümer des Nominators (Treugebers) erheben und diese Informationen sowie ihren eigenen Status dem Rechtsträger gegenüber offenlegen (§ 4a WiEReG). Dies schließt die Ergreifung angemessener Maßnahmen ein, um die Eigentums- und Kontrollstruktur zu verstehen. Es besteht also ein aktiver Handlungsbedarf für die Nominees (Treuhänder) und Nominee-Direktoren.

Auf Nachfrage ist auch den gemäß dem WiEReG zur Einsicht in das Register berechtigten Verpflichteten (wie z.B. Rechtsanwälten, Steuerberatern und Wirtschaftsprüfern, Kreditinstituten, etc.) und Behörden (wie z.B. der Geldwäschemeldestelle, der FMA, etc.) Auskunft zu erteilen und sind gegebenenfalls beweiskräftige Unterlagen offenzulegen.

7. Strafbestimmungen

Verstöße gegen die Bestimmungen des WiEReG sind Finanzvergehen und bei vorsätzlicher Begehung mit einer Geldstrafe bis zu EUR 200.000 zu bestrafen. Wer die Tat grob fahrlässig begeht, ist mit einer Geldstrafe bis zu EUR 100.000 zu bestrafen. Darüber hinaus bestehen Detailbestimmungen je nach Vergehen.

LBG-Hinweis: Bitte beachten Sie, dass Änderungen im wirtschaftlichen Eigentum grundsätzlich innerhalb von vier Wochen an das Wirtschaftliche Eigentümer Register gemeldet werden müssen. Für die neue, nun erweiterte Meldepflicht von Nominee-Vereinbarungen (Treuhandverhältnissen) bedarf es grundsätzlich keiner zusätzlichen ad hoc Meldung. Etwaige nunmehr zu meldende Treuhandschaftsverhältnisse müssen erst bei der nächsten regulären, jährlichen Meldung ab 01. Oktober 2025 berücksichtigt werden. Es ist denkbar, den bisherigen individuellen jährlichen Jahrestermin bis zum Ende September 2026 hinauszuschieben, wenn noch vor dem 1.10.2025 eine Zwischenmeldung erfolgt.

Dringend zu beachten ist allerdings, dass bisher meldebefreite Rechtsträger (gem. § 6 WiEReG) mit nun erstmals zu meldenden Nominee-Vereinbarungen (Treuhandschaftsverhältnissen) mit einem Beteiligungsausmaß von 25 % oder weniger unmittelbaren Handlungsbedarf haben. Die betroffenen Rechtsträger müssen binnen vier Wochen ab Inkrafttreten der neuen Regelungen (01. Oktober 2025) auf ihre im Register hinterlegte Meldebefreiung verzichten und Treuhandvereinbarungen melden. Dies betrifft beispielsweise offene Gesellschaften und Kommanditgesellschaften, Gesellschaften mit beschränkter Haftung, flexible Kapitalgesellschaften – wenn alle ihre Gesellschafter natürliche Personen sind.

Wir empfehlen daher, die bestehenden Strukturen zu überprüfen und gegebenenfalls anzupassen, um den neuen Anforderungen zeitgerecht zu entsprechen. Natürlich kann auch überlegt werden, ob die Treuhandschaft noch erforderlich ist oder allfällig zugunsten einer Direktbeteiligung aufgegeben werden soll oder die treuhändig gehaltene Beteiligung überhaupt veräußert und damit die Beteiligungsstruktur am Rechtsträger neu geordnet wird.

Soll die meldepflichtige treuhändige Beteiligung aufrecht bleiben, so ist den Nominatoren (Treugebern) und den Nominees (Treuhändern) dringend zu empfehlen, die erforderlichen Informationen zum Treuhandschaftsverhältnis gegenüber dem WiEReG-meldepflichtigen Rechtsträger spätestens im September 2025 offenzulegen. Gleichermaßen ist allen meldepflichtigen Rechtsträgern zu empfehlen, bei ihren im Firmenbuch eingetragenen Gesellschaftern routinemäßig noch im September 2025 eine Nachfrage und (schriftliche) Bestätigung dahingehend einzuholen, dass sie ihren Geschäftsanteil in ihrem eigenen Vermögen halten und nicht als Nominees (Treuhänder) für einen Dritten, damit sie keine allfällige Meldepflichtverletzung begehen - schließlich ist den Rechtsträgern durchaus häufig nicht von vornherein bekannt, dass einer ihrer Gesellschafter als Nominee (Treuhänder) agiert. Für Meldepflichtverletzungen haften der Rechtsträger selbst und ihre Geschäftsführer.

Wenn Sie eine Beratung in diesem Zusammenhang wünschen, ersuchen wir Sie jedenfalls um eine rechtzeitige und ausdrückliche Beauftragung.

Stand: 13. August 2025 | LBG

Kontakt & Beratung: Diese Information zeigt naturgemäß grundlegende Aspekte des Themas auf – für Vollständigkeit und Richtigkeit kann trotz sorgfältiger Erstellung keine Gewähr geleistet werden. LBG berät Sie gerne in Ihrer individuellen Situation. Bitte wenden Sie sich an einen unserer 35 österreichweiten Standorte (www.lbg.at). Erstkontakt gerne auch an welcome@lbg.at - wir bringen Sie mit einem/r unserer Experten/innen, der/die mit Ihrem Anliegen bestens vertraut ist, zusammen.

LBG - Steuern, Bilanz, Buchhaltung, Personalverrechnung, Gutachten, Prüfung, Betriebswirtschaft, Digital Services, Unternehmensführung.

© LBG Österreich: Wenn Sie Interesse daran haben, den Inhalt dieser LBG-Fachinformation einer begrenzten oder breiteren Öffentlichkeit in eigenen Publikationen im Unternehmen, von Unternehmensverbänden oder Vereinen, in Newslettern, auf einer Homepage oder in Online-Medien oder als Redakteur/Journalist eines Branchen-, Fach- oder Publikumsmediums auch durch uns zusammengefasst, weiter vertieft oder durch einen unserer Expert/innen kommentiert zur Verfügung zu stellen, dann unterstützen wir Sie dabei gerne. Bitte haben Sie dafür Verständnis, dass wir Sie in diesem Fall um die geeignete Nennung von LBG Österreich ersuchen. Gerne beantworten wir Ihre Fragen und bitten Sie, Ihre Kontaktwünsche an welcome@lbg.at zu richten.