Sportverein: Pauschale Reiseaufwandsentschädigung (PRAE) für Trainings – steuerliche Covid-Ausnahmeregelung für 16.3.2020 – 31.12.2020 beschlossen

Stand: 18. Mai 2020

Für Heimtrainings oder angeleitete Trainings im Wege einer Videokonferenz fällt kein Reiseaufwand an. Daher wäre eine trotzdem ausbezahlte pauschale Reiseaufwandsentschädigung steuer- und sozialversicherungspflichtig. Der Nationalrat hat allerdings nun eine Ausnahmeregelung beschlossen.

Und zwar gilt: Wenn aufgrund der COVID-19 Krise Sportstätten gesperrt sind bzw. waren und alle anderen Voraussetzungen (nebenberuflich ausgeübte Tätigkeit, Tageshöchstgrenze von EUR 60 bzw. monatlicher Höchstgrenze von EUR 540, etc.) für die Auszahlung erfüllt sind, so kann vom Verein/Verband auch bei einem Heimtraining oder Training im Wege einer Videokonferenz eine pauschale Reiseaufwandsentschädigung steuer- und sozialversicherungsfrei ausgezahlt werden. Diese Regelung gilt rückwirkend vom 16.3.2020 (Sportstättenschließung) für die Zeiträume, in denen Sportstätten Corona-bedingt im Jahr 2020 gesperrt sind.

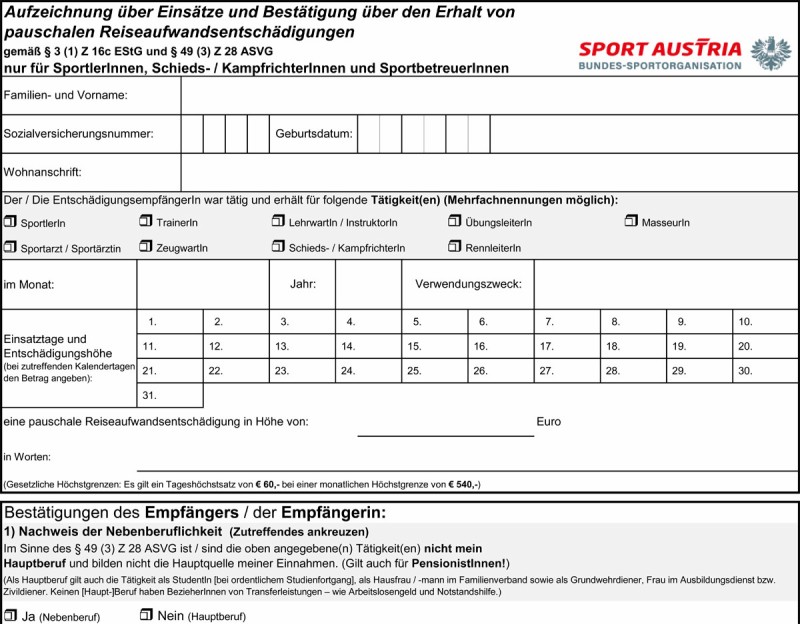

Eine Dokumentation der „Einsatztage“ ist auch für diesbezügliche „Einsatztage“ zu Hause erforderlich. Zwecks Dokumentation ist wie bisher das nachfolgende Formular zu empfehlen.

Ergänzender steuerlicher Hinweis: Bisher gilt die gesetzliche Bestimmung des § 3 Abs. 1 Z 16c EStG, wonach pauschale Reiseaufwandsentschädigungen, die von begünstigten Rechtsträgern im Sinne der §§ 34 ff BAO, deren satzungsgemäßer Zweck die Ausübung oder Förderung des Körpersportes ist, an Sportler, Schiedsrichter und Sportbetreuer (z.B. Trainer, Masseure) gewährt werden, in Höhe von bis zu 60 Euro pro Einsatztag, höchstens aber 540 Euro pro Kalendermonat der Tätigkeit steuerfrei sind. Die Steuerfreiheit steht nur zu, wenn beim Steuerabzug vom Arbeitslohn neben den pauschalen Aufwandsentschädigungen keine Reisevergütungen, Tages- oder Nächtigungsgelder gemäß § 26 Z 4 oder Reiseaufwandsentschädigungen gemäß § 3 Abs. 1 Z 16b steuerfrei ausgezahlt werden.

Nunmehr gilt ergänzend dazu: Können Einsatztage aufgrund der COVID-19-Krise im Kalenderjahr 2020 nicht stattfinden und werden pauschale Reiseaufwandsentschädigungen weiter gewährt, können diese steuerfrei behandelt werden. Dies gilt auch für die Sozialversicherungsbeiträge.

Stand: 18.5.2020 | LBG

Kontakt & Beratung: Diese Information zeigt naturgemäß grundlegende Aspekte des Themas auf – für Vollständigkeit und Richtigkeit kann trotz sorgfältiger Erstellung keine Gewähr geleistet werden. LBG berät Sie gerne in Ihrer individuellen Situation. Bitte wenden Sie sich an einen unserer 31 österreichweiten Standorte (www.lbg.at) oder an welcome@lbg.at - wir bringen Sie gerne mit einem/r unserer Experten/innen, der/die mit Ihrem Anliegen bestens vertraut ist, zusammen.

LBG - Steuern, Bilanz, Buchhaltung, Personalverrechnung, Gutachten, Prüfung, Betriebswirtschaft, Digital Services.

© LBG Österreich: Wenn Sie Interesse daran haben, den Inhalt dieser LBG-Fachinformation einer begrenzten oder breiteren Öffentlichkeit in eigenen Publikationen im Unternehmen, von Unternehmensverbänden oder Vereinen, in Newslettern, auf einer Homepage oder in Online-Medien oder als Redakteur/Journalist eines Branchen-, Fach- oder Publikumsmediums auch durch uns zusammengefasst, weiter vertieft oder durch einen unserer Expert/innen kommentiert zur Verfügung zu stellen, dann unterstützen wir Sie dabei gerne. Bitte haben Sie dafür Verständnis, dass wir Sie in diesem Fall um die geeignete Nennung von LBG Österreich ersuchen. Gerne beantworten wir Ihre Fragen und bitten Sie, Ihre Kontaktwünsche an welcome@lbg.at zu richten.