Aktuelles zu den COVID-Förderungen samt Überblick zu den Fristen

Stand: 9. November 2021

Vor kurzem wurden wieder neue FAQs zu diversen Förderinstrumenten veröffentlicht. Auf folgende Highlights zur „Maßvollen Gewinnausschüttung“, zum „Fixkostenzuschuss 800.000“, zum „Verlustersatz“ sowie zur „Investitionsprämie“ möchten wir Sie hinweisen.

Maßvolle Gewinnausschüttung

Die verschiedenen Förderinstrumente enthalten bekanntlich die Bestimmung, dass ab einem gewissen Zeitpunkt nur eine maßvolle Gewinnausschüttung erfolgen darf. Die Voraussetzungen dafür wurden jetzt klargestellt.

Gewinnausschüttungen sind demnach als maßvoll anzusehen, wenn sichergestellt wird, dass der gewährte FKZ 800.000 oder ein anderer gewährter Zuschuss gemäß § 2 Abs 2 Z 7 ABBAG-Gesetz (neben dem FKZ 800.000 vor allem noch: Fixkostenzuschuss, Verlustersatz und Verlängerung des Verlustersatzes, Lockdown-Umsatzersatz, Lockdown-Umsatzersatz II, Ausfallsbonus, Ausfallsbonus II) nicht zur Finanzierung einer Ausschüttung verwendet wird. Dies ist als gegeben anzusehen, wenn der auszuschüttende Betrag:

- den Bilanzgewinn zum letzten Bilanzstichtag vor der Ausschüttung abzüglich der darin enthaltenen Erträge aus Zuschüssen gemäß § 2 Abs 2 Z 7 ABBAG-Gesetz und

- das monetäre Umlaufvermögen (liquide Mittel, kurzfristige Forderungen sowie kurzfristige Wertpapiere des Umlaufvermögens) zum letzten Bilanzstichtag vor der Ausschüttung abzüglich der im Bilanzgewinn zum letzten Bilanzstichtag bereits erfassten Zuschüsse gemäß § 2 Abs 2 Z 7 ABBAG-Gesetz

nicht überschreitet.

Fixkostenzuschuss 800.000

Hier wurde festgehalten, dass ein nach dem GSVG versicherter Gesellschafter-Geschäftsführer auch bei Vorliegen aller übrigen Voraussetzungen keinen FKZ 800.000 beantragen kann, da er kein Unternehmer iS des UGB ist. Dies gilt auch für alle anderen COVID-19-Beihilfen.

Verlustersatz

Zur Frage, wie die Höhe des Verlustes bei einem Unternehmer zu ermitteln ist, der auch Gesellschafter einer selbständig antragsberechtigten Personengesellschaft ist, wird folgende Ansicht vertreten:

Die Verlusttangente des Gesellschafters aus seiner Beteiligung an der Personengesellschaft ist bei seinem Antrag auf Verlustersatz nicht zu berücksichtigen. Diese Regelung vermeidet eine etwaige doppelte Berücksichtigung des Verlustes der Personengesellschaft.

Ist ein Unternehmer an einer Personengesellschaft beteiligt, die aufgrund des Fehlens zivilrechtlicher Rechtspersönlichkeit nicht selbständig antragsberechtigt ist (z.B. GesbR), so ist die Verlusttangente des Gesellschafters aus seiner Beteiligung an der Personengesellschaft bei seinem Antrag auf Verlustersatz mitzuberücksichtigen.

Investitionsprämie

Hier wird zu den geringwertigen Wirtschaftsgütern ausgeführt, dass sie dann förderbar sind, sofern sie im Aufwand als Abschreibung erfasst sind.

Anmerkung: Um die Förderbarkeit der Neuanschaffung von geringwertigen Vermögensgegenständen dokumentieren zu können, soll der Neuzugang der geringwertigen Vermögensgegenstände im Anlagevermögen entsprechend erfasst und über das Anlageverzeichnis oder über eine ergänzende Aufzeichnung die Einhaltung der dreijährigen Behaltefrist nachgewiesen.

Ein neuer Punkt 8.13 wurde zur Abrechnung von Anschaffungsnebenkosten eingeführt: Grundsätzlich müssen Anschaffungsnebenkosten, die bei der Anschaffung einer Investition anfallen (zB Montage- oder Anschlusskosten), bei der Abrechnung als separate Investition im aws-Fördermanager erfasst werden. Anschaffungsnebenkosten, die eindeutig der genehmigten und abgerechneten Investition zuordenbar sind, können mit 7% gefördert werden. Sollten jedoch diese Anschaffungsnebenkosten bei der Abrechnung nicht separat erfasst werden, wird die gesamte Investition mit max 7 % gefördert, auch wenn diese einem der drei Bereiche (Ökologisierung, Digitalisierung oder Gesundheit) gemäß Anhang 1 bis 3 der Förderrichtlinie zuordenbar ist.

Anschaffungsnebenkosten können nach Punkt 8.14 nur dann mit 14% gefördert werden, sofern sie der abgerechneten Investition gem. Anhang 1 bis 3 der Richtlinie unmittelbar zugeordnet und als Kernelemente der Investition angesehen werden können und für die Funktionsfähigkeit erforderlich sind.

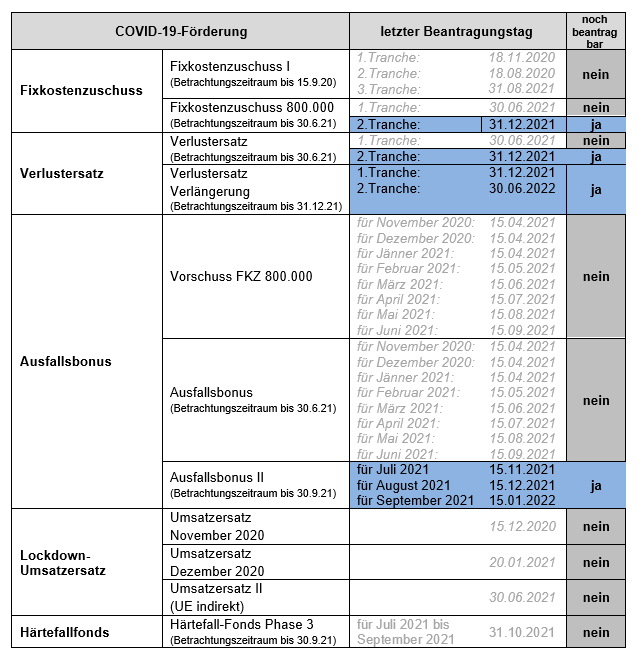

Überblick Fristen COVID-19-Förderungen

Um eventuell Fallfristen bei den COVID-19-Förderungen nicht zu übersehen, haben wir hier eine aktuelle Übersicht für Sie:

Stand: 9. November 2021 | LBG

Kontakt & Beratung: Diese Information zeigt naturgemäß grundlegende Aspekte des Themas auf – für Vollständigkeit und Richtigkeit kann trotz sorgfältiger Erstellung keine Gewähr geleistet werden. LBG berät Sie gerne in Ihrer individuellen Situation. Bitte wenden Sie sich an einen unserer 31 österreichweiten Standorte (www.lbg.at) oder an welcome@lbg.at - wir bringen Sie gerne mit einem/r unserer Experten/innen, der/die mit Ihrem Anliegen bestens vertraut ist, zusammen.

LBG - Steuern, Bilanz, Buchhaltung, Personalverrechnung, Gutachten, Prüfung, Betriebswirtschaft, Digital Services.

© LBG Österreich: Wenn Sie Interesse daran haben, den Inhalt dieser LBG-Fachinformation einer begrenzten oder breiteren Öffentlichkeit in eigenen Publikationen im Unternehmen, von Unternehmensverbänden oder Vereinen, in Newslettern, auf einer Homepage oder in Online-Medien oder als Redakteur/Journalist eines Branchen-, Fach- oder Publikumsmediums auch durch uns zusammengefasst, weiter vertieft oder durch einen unserer Expert/innen kommentiert zur Verfügung zu stellen, dann unterstützen wir Sie dabei gerne. Bitte haben Sie dafür Verständnis, dass wir Sie in diesem Fall um die geeignete Nennung von LBG Österreich ersuchen. Gerne beantworten wir Ihre Fragen und bitten Sie, Ihre Kontaktwünsche an welcome@lbg.at zu richten.