Antragstellung ab 20.4.2020: Härtefall-Fonds für EPU, Kleinstunternehmen, neue Selbständige, freie Dienstnehmer und Freie Berufe, etc. - Phase 2. Maximal 2.000 Euro/Monat, max. 3 Monate möglich

Ziel der Förderung ist, durch die Ausbreitung des Erregers SARS-CoV-2 (COVID-19) entstandene Härtefälle bei Betroffenen durch nicht rückzahlbare Zuschüsse abzufedern. Allen Antragstellern (unabhängig davon, ob bereits ein Antrag in Phase 1 gestellt wurde) steht in Summe ein maximaler Förderbetrag von bis zu 6.000 Euro zur Verfügung. Die Kriterien für Phase 2 wurden erweitert (z.B. Wegfall der Einkommensunter/-obergrenze, Nebeneinkünfte erlaubt, Mehrfachversicherung möglich, etc.). Förderberechtigt (mit einem Pauschalbetrag von 500 Euro/Monat) sind nun auch Unternehmen bei einer Gründung zwischen 1.1.2020 und 15.3.2020. Die Antragstellung für Phase 2 startet am 20. April 2020 online auf der Homepage der WKO – ein Musterformular zur Vorbereitung steht bereits zur Verfügung.

Was ist Gegenstand der Förderung?

Gegenstand der Förderung ist der teilweise Ersatz von entgangenem Nettoeinkommen aus Einkünften aus selbständiger Arbeit (§ 22 EStG 1988) und/oder aus Gewerbebetrieb (§ 23 EStG 1988) infolge der Auswirkungen der COVID-19-Krise.

Wer wird gefördert?

Beim Härtefall-Fonds wird in Phase 2 unverändert auf den Unternehmer bzw. die Unternehmerin abgestellt, allerdings wurden die Förderkriterien ausgeweitet. Eine Wirtschaftskammermitgliedschaft ist nicht Voraussetzung.

Antragsberechtigt sind weiterhin folgende Gruppen:

- Ein-Personen-Unternehmer

- Kleinstunternehmer, die weniger als 10 Mitarbeiter beschäftigen

- Erwerbstätige Gesellschafter, die nach GSVG/FSVG pflichtversichert sind

- Neue Selbständige wie z.B. Vortragende und Künstler, Journalisten, Psychotherapeuten

- Freie Dienstnehmer wie Trainer oder Vortragende

- Freie Berufe

Natürliche Personen, die zum Antragszeitpunkt eine Leistung aus der Arbeitslosenversicherung beziehen, sind nicht förderfähig.

Details zu den persönlichen und sachlichen Voraussetzungen für das Erlangen einer Förderung aus dem Härtefall-Fonds Phase 2 finden Sie in der „Förderrichtlinie Härtefall-Fonds Phase 2“.

Hinweis: Details zur Antragstellung für Phase 1, die mit 17.4.2020 ausläuft, finden Sie in unserem LBG-Fachbeitrag „Härtefallfonds – Nicht rückzahlbarer Zuschuss für EPU, Freie Dienstnehmer, Kleinstunternehmen, Neue Selbständige, ... | Antrag ab 27.3.2020, 17.00 Uhr“

Für Non-Profit-Organisationen erfolgt die Förderung anhand eigener Förderrichtlinien. Diese werden von den zuständigen Ministerien erst ausgearbeitet. Ein Zeitpunkt, ab wann eine Antragstellung möglich ist, wurde noch nicht bekanntgegeben.

Welche wesentlichen Kriterien haben sich zwischen Phase 1 und Phase 2 verändert?

Einkommensgrenzen: Die bisherige Einkommensobergrenze entfällt ebenso wie die bisherige Einkommensuntergrenze. Es müssen jedoch im rechtskräftigen Einkommensteuerbescheid für das letzte Jahr aus dem Zeitraum 2015 bis 2019 positive Einkünfte aus selbständiger Arbeit und/oder Gewerbebetrieb oder ein positiver Saldo aus diesen Einkünften vorhanden sein.

Pensionsversicherung: Der Bezug einer Leistung aus der Pensionsversicherung ist kein Ausschlussgrund mehr. Bezüge werden als Nebeneinkünfte bei der Ermittlung des Zuschusses angerechnet.

Nebeneinkünfte möglich: Zusätzlich zu Einkünften aus selbstständiger Arbeit und/oder Gewerbebetrieb dürfen weitere Einkünfte im Sinne des § 2 Abs. 3 EStG (zum Beispiel aus unselbständiger Arbeit, aus Vermietung und Verpachtung, aus Kapitalvermögen oder Land- und Forstwirtschaft) und sonstige Einkünfte vorliegen. Das Einkommen aus den Nebeneinkünften wird jedoch bei der Ermittlung des Förderzuschusses angerechnet und kann die Förderhöhe entsprechend reduzieren.

Mehrfachversicherung möglich: Mehrfachversicherungen in der Kranken- und/oder Pensionsversicherung sind zulässig.

Neu ist die Möglichkeit der freiwilligen Versicherung. Es ist außerdem nicht mehr notwendig, dass die Pflichtversicherung durch selbstständige Tätigkeit begründet ist. Ausgenommen ist die Mitversicherung als Angehöriger. Dies wird automatisch per Schnittstelle anhand der angegebenen Sozialversicherungs-Nummer überprüft.

Gründer: Förderberechtigt sind auch Unternehmen bei einer Gründung zwischen 1. Jänner und 15. März 2020. Sie erhalten pauschal 500 Euro pro Monat (d.h. Betrachtungszeitraum), wenn sie ihren Nettoeinkommensentgang selbständig ermitteln und plausibel darstellen können.

Versicherung: Eine Anmeldung zur gesetzlichen Sozialversicherung durch eigene Tätigkeit muss vorliegen. Das kann sowohl eine Pflichtversicherung oder nun auch eine freiwillige Versicherung sein.

Wann liegt ein Härtefall infolge einer wirtschaftlich signifikanten Bedrohung durch COVID-19 vor, wann wird gefördert?

Ein Härtefall ist gegeben, wenn zumindest einer der folgenden Umstände eingetreten ist:

- die laufenden Kosten nicht mehr gedeckt werden können oder

- Im Betrachtungszeitraum zumindest überwiegend ein behördlich angeordnetes Betretungsverbot aufgrund von COVID-19 besteht oder

- ein Umsatzeinbruch von mindestens 50% zum vergleichbaren Betrachtungszeitraum des Vorjahres besteht. Dabei gilt:

Für den Betrachtungszeitraum 16.3. bis 15.4.2020 ist der Umsatz dieses Zeitraumes dem Umsatz des Monats März 2019 oder einem Drittel des Umsatzes des ersten Quartals 2019 gegenüber zu stellen.

Für den Betrachtungszeitraum 16.4. bis 15.5.2020 ist der Umsatz dieses Zeitraumes dem Umsatz des Monats April 2019 oder einem Drittel des Umsatzes des zweiten Quartals 2019 gegenüber zu stellen.

Für den Betrachtungszeitraum 16.5. bis 15.6.2020 ist der Umsatz dieses Zeitraumes dem Umsatz des Monats Mai 2019 oder einem Drittel des Umsatzes des zweiten Quartals 2019 gegenüber zu stellen.

Für Unternehmen die bei Antragstellung weniger als ein Jahr bestehen, ist die Planungsrechnung heranzuziehen.

Wie hoch ist die Förderung?

Der Förderzuschuss beträgt maximal 2.000 Euro pro Monat (Betrachtungszeitraum) über maximal drei Monate – also gesamt bis zu 6.000 Euro. Die Förderung erfolgt im Nachhinein. Förderzuschüsse, die bereits in Phase 1 gewährt wurden, werden in Phase 2 ehestmöglich angerechnet.

Der Antrag ist jeweils für jeden Betrachtungszeitraum im Nachhinein zu stellen, da die Förderhöhe unterschiedlich sein kann. Die Betrachtungszeiträume sind:

- Betrachtungszeitraum 1: 16. März 2020 bis 15. April 2020

- Betrachtungszeitraum 2: 16. April 2020 bis 15. Mai 2020

- Betrachtungszeitraum 3: 16. Mai 2020 bis 15. Juni 2020

Anträge für den Härtefall-Fonds sind vorbehaltlich der budgetären Bedeckung bis 31.12.2020 möglich.

Wie erfolgt die Berechnung des Zuschusses?

Bemessungsgrundlage ist die Differenz aus einem durchschnittlichen monatlichen Nettoeinkommen, abgeleitet aus der maßgebenden Einkommensteuerveranlagung des Vergleichszeitraumes und dem Nettoeinkommen aus den einbezogenen Einkünften aus dem Betrachtungszeitraum im Jahr 2020.

Die Berechnung des Nettoeinkommensentgangs erfolgt automatisiert. Der Förderungswerber muss im Online-Formular für den jeweiligen Betrachtungszeitraum (16.3. bis 15.4.2020 | 16.4. bis 15.5.2020 | 16.5. bis 15.6.2020) angeben:

- die tatsächlichen Betriebseinnahmen aus Waren und Leistungserlösen (Werte, die in den Kennzahlen 9040 und 9050 der Beilage E 1a der Einkommensteuererklärung, E 1, zu erfassen sind) und

- sofern vorhanden, Nebeneinkünfte (Einnahmen abzüglich Ausgaben im steuerlichen Sinn)

Die anderen Werte (Vergleichsweise) werden von der Finanzverwaltung aus den dort gespeicherten Daten (maßgebende Einkommensteuerveranlagung) ermittelt. In Fällen, in denen die Waren und Leitungserlöse aus den entsprechenden Einkommensteuerkennzahlen nicht eindeutig als Nettowert ermittelbar sind, wird der Wert pauschal um 10% gekürzt.

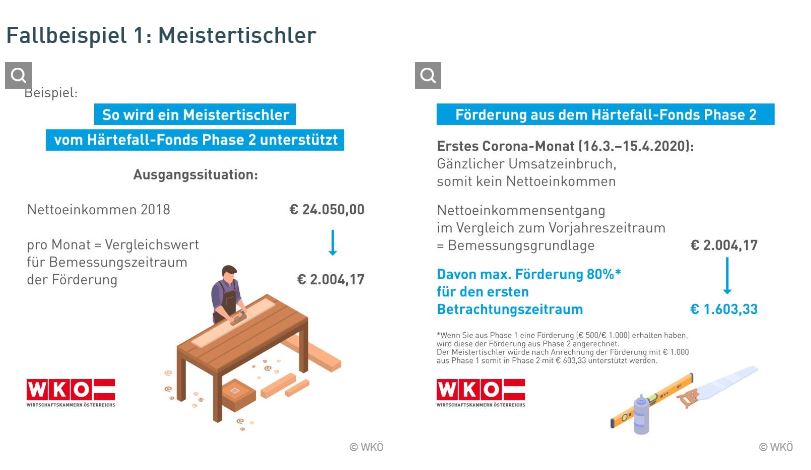

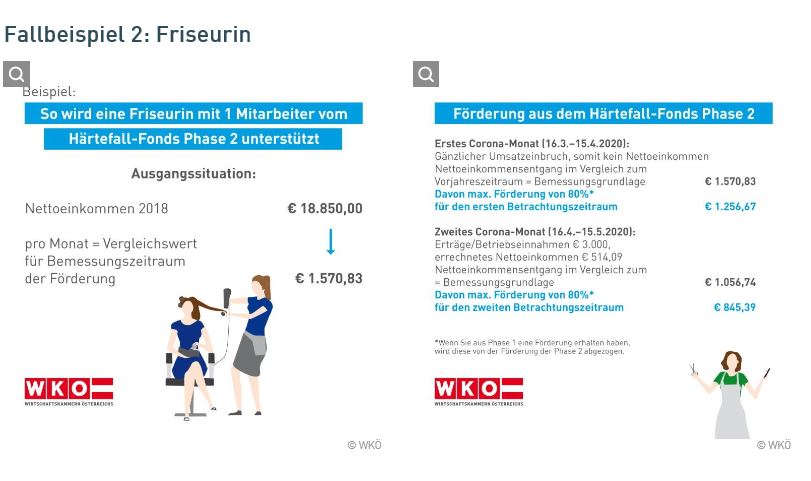

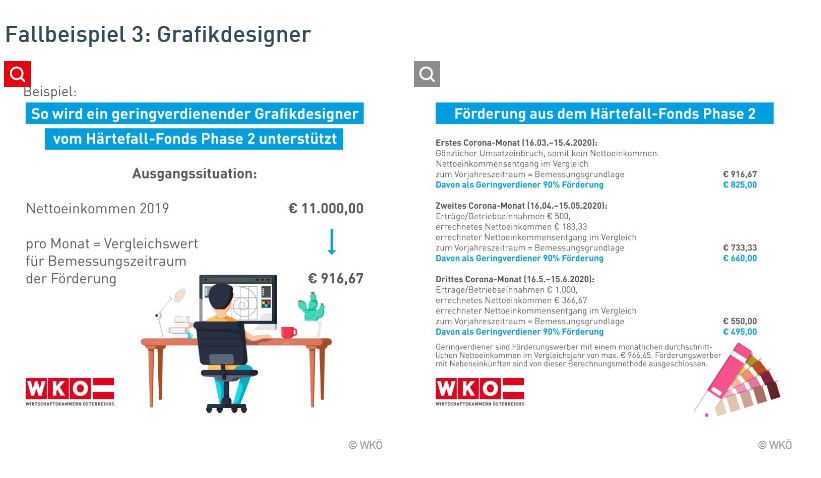

Der Nettoeinkommensentgang aus dem jeweiligen Betrachtungszeitraum (z.B. Betrachtungszeitraum 1: 16. März bis 15. April 2020) wird zu 80 Prozent ersetzt, gedeckelt mit max. 2.000 Euro monatlich und unter Anrechnung des Nettoeinkommens aus den Nebeneinkünften.

Geringverdiener (monatliches durchschnittliches Nettoeinkommen des Vergleichsjahres aus selbständiger Arbeit und/oder Gewerbebetrieb von max. 966,65 Euro) erhalten 90 Prozent ersetzt (gibt es Nebeneinkünfte, ist diese höhere Ersatzrate nicht möglich).

Neugründer, die zwischen 1.1.2020 und 15.03.2020 gegründet haben, haben ihren Nettoeinkommensentgang selbständig zu ermitteln und plausibel darzustellen. Diese Angabe ist eidesstattlich zu bestätigen. Sie erhalten einen nicht rückzahlbaren Zuschuss von pauschal 500 Euro für den beantragten Betrachtungszeitraum.

Wie erfolgt die Berechnung des Nettoeinkommensentgangs?

Der Nettoeinkommensentgang ist die Differenz zwischen dem durchschnittlichen monatlichen Nettoeinkommen des Vergleichsjahres, für welches der zuletzt verfügbare Steuerbescheid vorliegt (z.B. 2019 oder 2018), und geschätztem Nettoeinkommen aus selbstständiger Arbeit und/oder Gewerbebetrieb des ausgewählten Betrachtungszeitraums (z.B. 16.3.2020 – 15.4.2020).

Das geschätzte Nettoeinkommen wird durch Multiplikation errechnet: Die tatsächlichen Erträge/Betriebseinnahmen (Waren-/Leistungserlöse)* des Betrachtungszeitraums („Umsatz“ als Selbstangabe des Förderungswerbers) werden mit der Umsatzrentabiliät des Vergleichsjahres multipliziert.

*(das sind die Werte, die in den Kennzahlen 9040 und 9050 der Beilage E 1a der Einkommensteuererklärung zu erfassen sind)

Die Umsatzrentabilität wird errechnet durch Division: Die Summe aus den „Einkünften aus selbständiger Arbeit und/oder Gewerbebetrieb nach Steuern“ wird durch die „Erträge/Betriebseinnahmen“ (Waren-/Leistungserlöse) dividiert. Dazu werden die entsprechenden Daten aus dem Vergleichszeitraum herangezogen.

Der Vergleichszeitraum ist das am wenigsten weit zurückliegende Jahr aus dem Zeitraum von 2015 bis 2019, für das ein rechtskräftiger Einkommensteuerbescheid vorliegt, der positive Einkünften aus selbständiger Arbeit und/oder Gewerbebetrieb bzw. einen positiven Saldo aus diesen Einkünften ausweist.

Alternativ: Auf Wunsch des Förderungswerbers kann der Vergleichszeitraum auf drei Jahre ausgedehnt werden. Dazu gibt es eine Auswahlmöglichkeit im Online-Formular. In diesem Fall werden die zugrundeliegenden Werte das monatliche Nettoeinkommen und die Umsatzrentabilität auf Basis des Durchschnitts der Einkommenssteuerbescheide der letzten drei Jahre ermittelt. Das kann z.B. bei Karenzzeiten von Vorteil sein.

So bereiten Sie sich am besten auf die Antragstellung für den Härtefall-Fonds Phase 2 vor: Was benötigen Sie?

Die Antragstellung für Phase 2 aus dem Härtefall-Fonds startet am 20. April 2020 online bei der WKO. Machen Sie sich schon vorab mit dem Musterformular vertraut. Folgende Werte müssen Sie im Online-Formular selbst angeben:

- Erträge/Betriebseinnahmen (Waren-/Leistungserlöse) des Betrachtungszeitraums (für den ersten Betrachtungszeitraum: 16. März bis 15. April 2020)

- Nebeneinkünfte (Einnahmen abzüglich Ausgaben) des Betrachtungszeitraums (z.B. Einkünfte aus Vermietung/Verpachtung oder unselbständiger Arbeit nach Steuern).

- Aus Vereinfachungsgründen können die Nebeneinkünfte desjenigen Kalendermonats herangezogen werden, in welchem der Betrachtungszeitraum beginnt. Darüber hinaus kann aus Vereinfachungsgründen der durchschnittliche Steuersatz des Vergleichsjahres für die Ermittlung der Netto-Nebeneinkünfte herangezogen werden. Der Durchschnittssteuersatz kann aus dem Einkommensteuerbescheid abgeleitet werden: Einkommensteuer dividiert durch Einkommen = Durchschnittsteuersatz.

Zur Identifikation bei der Online-Antragstellung benötigen Sie:

- Ihre persönliche Steuernummer

- Ihre Sozialversicherungsnummer

- KUR - das ist Ihre Kennziffer des Unternehmensregisters oder Ihre GLN (Global Location Number). Wirtschaftskammer-Mitglieder finden die GLN auch öffentlich unter firmen.wko.at. Freie Dienstnehmer brauchen weder eine KUR noch eine GLN.

- Sonstige betriebliche Angaben wie Branche, Bankverbindung, Mitarbeiteranzahl, etc.

Praktische Beispiele der Wirtschaftskammer Österreich

Download „Förderrichtlinie für Härtefall-Fonds Phase 2“

Weitere Informationen und FAQs zum Härtefall-Fonds finden Sie unter

https://www.wko.at/service/haertefall-fonds-epu-kleinunternehmen.html

AMA Härtefall-Fonds für land- und forstwirtschaftliche Betriebe,

Direktvermarktung, Urlaub am Bauernhof, etc.

Bei der Agrarmarkt Austria (AMA) wurde ein weiterer Härtefall-Fonds eingerichtet. Die Antragstellung für die dortige Phase 2 ist seit 16.4.2020 möglich. Antragsberechtigt sind Wein- und Mostbuschenschankbetriebe; Betriebe mit Spezialkulturen im Wein-, Obst-, Garten- und Gemüsebau sowie mit Christbaumkulturen; Betriebe, die Privatzimmer oder Ferienwohnungen im land- und forstwirtschaftlichen Nebengewerbe vermieten (Urlaub am Bauernhof); Betriebe, die landwirtschaftliche Produkte direkt, an die Gastronomie, Schulen und die Gemeinschaftsverpflegung sowie gärtnerische Produkte direkt und an den Groß- und Einzelhandel vermarkten; Betriebe, die agrar- und waldpädagogische Aktivitäten anbieten (z.B. Schule am Bauernhof, Seminarbäuerinnen); Betriebe, die auf Basis von Verträgen Sägerundholz erzeugen, dieses aber nicht mehr abgeholt werden kann. Weitere Informationen dazu finden Sie im LBG-Fachbeitrag "Antragstellung ab 16. April 2020: Härtefall-Fonds für land- und forstwirtschaftliche Betriebe, Direktvermarktung, Urlaub am Bauernhof, etc. – Phase 2. Maximal 2.000 Euro pro Monat für 3 Monate je Betrieb möglich".

„Corona-Familienhärteausgleich“

Ziel des „Corona-Familienhärteausgleich“ ist, Familien mit Kindern eine finanzielle, nicht rückzahlbare Unterstützung zur Bewältigung von Mehraufwendungen bzw. Einkommensausfällen aufgrund der Covid-19-Pandemiefolgen zu gewähren. Die Höhe der Zuwendung hängt von der Zusammensetzung der im gemeinsamen Haushalt lebenden Familie und vom Unterschreiten von definierten Netto-Einkommensgrenzen ab. Die maximale Zuwendung pro Monat für die jeweilige Familie beträgt € 1.200 und wird für höchstens 3 Monate gewährt. Weitere Informationen dazu finden Sie im LBG-Fachbeitrag "Seit 15. April 2020 sind Anträge auf finanzielle Zuwendung aus dem „Corona-Familienhärteausgleich“ möglich".

Stand: 16.4.2020 | LBG

Kontakt & Beratung: Diese Information zeigt naturgemäß grundlegende Aspekte des Themas auf – für Vollständigkeit und Richtigkeit kann trotz sorgfältiger Erstellung keine Gewähr geleistet werden. LBG berät Sie gerne in Ihrer individuellen Situation. Bitte wenden Sie sich an einen unserer 31 österreichweiten Standorte (www.lbg.at) oder an welcome@lbg.at - wir bringen Sie gerne mit einem/r unserer Experten/innen, der/die mit Ihrem Anliegen bestens vertraut ist, zusammen.

LBG - Steuern, Bilanz, Buchhaltung, Personalverrechnung, Gutachten, Prüfung, Betriebswirtschaft, Digital Services.

© LBG Österreich: Wenn Sie Interesse daran haben, den Inhalt dieser LBG-Fachinformation einer begrenzten oder breiteren Öffentlichkeit in eigenen Publikationen im Unternehmen, von Unternehmensverbänden oder Vereinen, in Newslettern, auf einer Homepage oder in Online-Medien oder als Redakteur/Journalist eines Branchen-, Fach- oder Publikumsmediums auch durch uns zusammengefasst, weiter vertieft oder durch einen unserer Expert/innen kommentiert zur Verfügung zu stellen, dann unterstützen wir Sie dabei gerne. Bitte haben Sie dafür Verständnis, dass wir Sie in diesem Fall um die geeignete Nennung von LBG Österreich ersuchen. Gerne beantworten wir Ihre Fragen und bitten Sie, Ihre Kontaktwünsche an welcome@lbg.at zu richten.